賣一臺車虧10萬,蔚來李斌慌不慌?

2024-11-25 01:33:37 1

11月20日晚間,蔚來發布了3季報及交付量資料,2024年Q3營業收入186.73億元人民幣,同比2023年Q3下降2%,淨利潤-51.42億元,同比下降11%;今年1~3季度,累計實現營業收入460.28億元,同比增長19.5%,累計淨利潤-155.25億元,基本與去年同期持平。

交付量方面,Q3交付量61855輛,較去年增長11.6%,其中蔚來品牌61023輛,樂道品牌832輛,蔚來品牌仍是絕對銷量主力;今年1~3季度,累計交付量149281輛,同比增長35.7%,蔚來的銷量增速並不低。今年前三季度國內新能源車批發銷量累計增速32.5%,行業龍頭比亞迪的銷量增速是32%,蔚來銷量增速略高於行業平均水平。

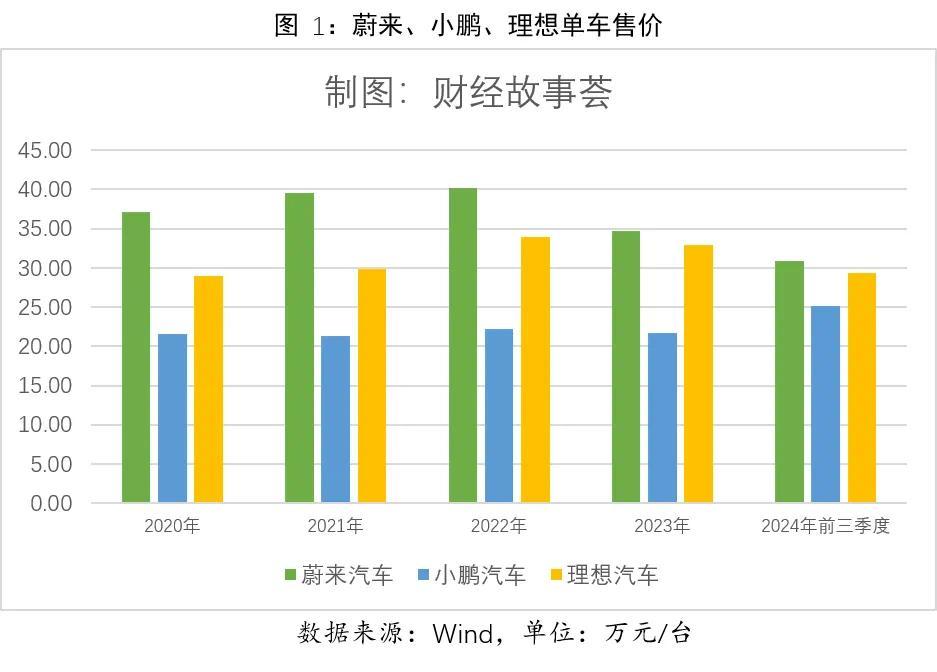

從單臺車的銷售均價指標來看,蔚來單車均價30.83萬元/臺,對比同樣定位於中高階小鵬和理想,小鵬的單車均價25.12萬,理想的單車均價29.31萬元,蔚來的單車均價高於小鵬和理想。

但如果看單車淨利潤指標,蔚來單車淨利潤-10.4萬元/臺,即每銷售一臺車虧損10.4萬,而小鵬每賣一臺車虧損4.53萬元,理想每賣一臺車的淨利潤是1.32萬元,蔚來單車淨利潤指標遠差於其它兩家。

蔚來的銷量並不差,單車售價也不低,為什麼年度虧損超百億?本文試圖從公司的成本、費用這兩個方面著手,拆解蔚來的財務指標,並和同一起跑線的小鵬、理想進行對比。

一

銷量和收入並不差,折舊和成本侵蝕了利潤

將財報拆開,淨利潤=毛利潤-費用-非經常性損益-稅收,如果不考慮稅收和非經常性損益影響,淨利潤主要受毛利潤和費用兩方面影響。毛利潤=營業收入-營業成本,分析毛利潤的大小和來源,就是對蔚來收入和成本進行分析。

從收入源頭來看,前三季度蔚來的營業收入460億元人民幣,而同期小鵬、理想的營業收入分別是247.6億元、1001.8億元,蔚來的收入雖然不及理想,但仍比小鵬高出一大截。但是前三季度的毛利潤,蔚來、小鵬、理想分別是41.8億元、35.2億元、206.8億元,蔚來的毛利潤只比小鵬略高一點,理想在毛利潤方面較前面兩家已拉開一大截。

收入比小鵬高了213億元,但毛利潤卻只多了6.6億元,很顯然蔚來的營業成本上遠高於小鵬。營業成本一般包含汽車的生產成本和固定資產折舊,蔚來和小鵬的汽車配置和生產成本不足以產生這麼大的差異,成本差異的很大原因在固定資產折舊和攤銷部分。

眾所周知,蔚來在換電業務上下了血本。從2018年首座換電站投入運營以來,截至今年11月,蔚來在全國已佈局2679座換電站。儘管蔚來沒有披露換電業務的獨立財務資料,但據業內估算蔚來第四代換電站平均投資成本在200~300萬之間,前期的1~3代換電站的電池成本更高,換電站投資成本也更高,2000多座換電站投資成本應該超過百億元。

從固定資產上可以看出來,截至去年底,蔚來固定資產248.47億,而小鵬的固定資產只有109.54億,兩家銷量差不多,但蔚來比小鵬的固定資產多出138億。即使對比理想,蔚來的固定資產也更大,去年理想銷量37.6萬臺,是蔚來的2倍多,但去底固定資產也只有157億,較蔚來少了近百億。雖然三家公司產能利用率不一樣,也無法得知生產廠房等詳細固定資產情況,粗略估算上百億的固定資產差異,應該就是換電業務沉澱下來的固定資產。

對於製造業公司來說,投入的低效資產會成為成本上的沉重負擔,一方面需要運營費用,另一方面固定資產需要折舊。

今年三季報中,三家公司都沒有披露固定資產折舊和攤銷金額,從去年年報露資料來看,2023年底蔚來的固定資產折舊和攤銷費用共計49.07億,同期小鵬的折舊攤銷只有21.07億,理想的折舊攤銷只有18.05億,蔚來比小鵬、理想的折舊攤銷金額高出近30億,假如沒有這麼沉重的固定資產折舊的負擔,蔚來的成本壓力會輕的多。將固定資產摺合到單臺車銷售上,蔚來銷售的每臺車背後投建的固定資產是1553萬元,小鵬是782萬元,理想是425萬元。蔚來平攤到每臺車上的折舊費用高達3.06萬多元,而同期小鵬的單車折舊和攤銷費用只有1.5萬元,理想單車折舊和攤銷費用只有0.48萬元。

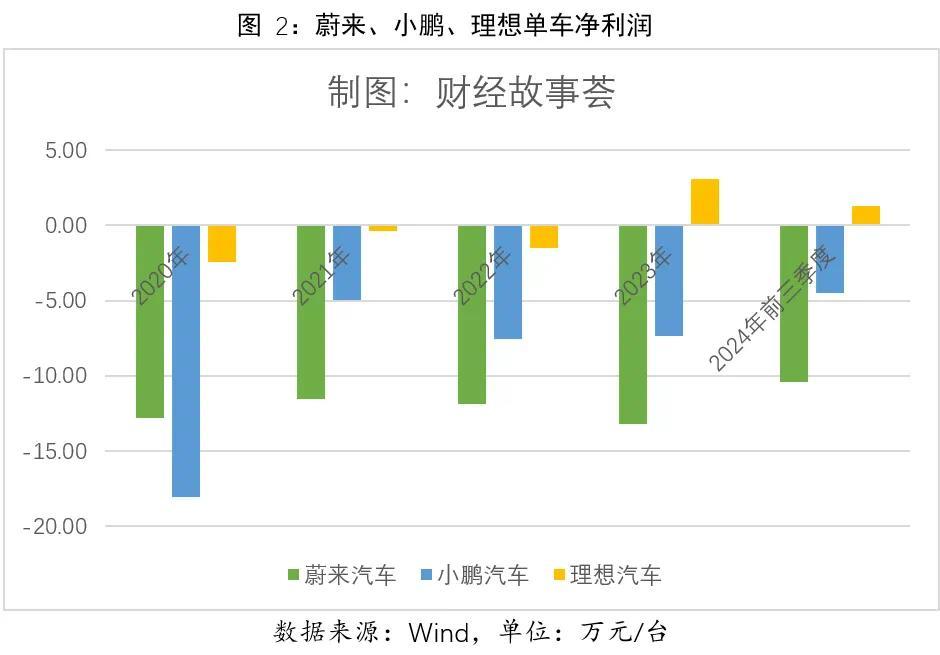

從單車毛利潤指標來看,今年前三季度,蔚來、小鵬、理想的單車毛利潤分別2.8萬元、3.57萬、6.05萬元,從單車銷售均價的領先,到單車毛利潤的落後,蔚來在成本方面拉了後腿,而深究成本根源,寵大的固定資產產生的折舊、攤銷費用侵蝕了毛利潤。

二

銷售和研發費用高,單車虧損高達10萬元

從毛利潤到營業利潤,還需經過銷售費用和研發費用這兩道大篩子,蔚來在這兩道費用上的投入也高於同行。

以研發投入的重點方向晶片為例,2023年9月,蔚來自研的首款鐳射雷達主控晶片NX6031在創新科技日上首次亮相,2024年創新科技日宣佈5NM工藝的智駕晶片神璣NX9031流片成功,蔚來也成為國內首家同時自研智駕晶片和鐳射雷達晶片的車企,晶片都是十億級起的燒錢專案。

體現在研發費用上,今年前三季度,蔚來研發投入94億,同期小鵬的研發費用只有44.5億,年營收超千億的理想研發費用也才86.6億。平攤到每臺車上,蔚來單臺車的研發費用高達6.3萬元,小鵬4.52萬元,理想只有2.5萬元。

蔚來不僅在研發費用上投入高,在銷售和行政費用上的投入也大。蔚來在全球174座使用者中心都設在城市地標處,佔地面積不小且裝修豪華,給客戶提供了良好的使用者體驗,一定程度上促進了銷量的增長,但背後卻是遠超行業平均水平的銷售費用支出。

今年前三季度,蔚來的銷售及行政費用支出是108.6億,而小鵬是46億,理想是91.5億。摺合到單臺車的銷售成本上,蔚來單車銷售費用高達7.28萬元,小鵬4.66萬元,理想2.68萬元,蔚來單車的銷售費用遠高於小鵬和理想。

在單車毛利潤指標上落後於小鵬、理想,而在單車研發費和和銷售費用上又高於後兩家,到淨利潤環節的差距顯然就更大了。

三

2026年扭虧可信嗎?

在2024年Q3財報業績交流會上,蔚來四季度交付指引為7.2萬臺至7.5萬臺,同比增長43.9%至49.9%;四季度營收指引為196.8億元至203.8億元,同比增長15.0%至19.2%,銷量指引目標比今年前三季度已實現目標要高,而營收的指引目標接近前三季度已實現的收入增速,銷售增長的樂觀來源於對子品牌樂道的期望。

前不久的廣州車展期間,樂道汽車總裁艾鐵成透露了其最新產品 L60 的銷售情況。他表示,L60 訂單遠超預期,生產訂單已經排到了明年一季度,並將加快開店速度和擴大銷售渠道,爭取明年達到月均2萬臺的銷售目標。

此次交流會上蔚來董事長李斌承諾,“蔚來明年有信心實現 100% 銷量的增長”、“蔚來會以 2026年全年盈利為目標來開展工作”。

不過,對於盈利節點,李斌已經多次改口。早在蔚來2021年財報電話會上,李斌就對外聲稱,“蔚來希望在2024年實現全年盈利。”如今,這一盈利目標又推遲了兩年之久。

眼下,蔚來已經認識改善毛利率的重要性。今年三季度,蔚來整車毛利率為13.1%,蔚來計劃將四季度毛利率整體提升至15%,明年則會以15%為基礎逐漸最佳化,目標是提升到 20%。

目前,樂道品牌當前的毛利率僅有個位數,到2025年,樂道的毛利率基本目標是10%,然後逐步提升至15%。

如果樂道銷量確實能達到預定目標,隨著蔚來旗下第三品牌“熒火蟲”品牌加入矩陣,產銷量的規模效應放大,確實能平攤每臺車的固定資產折舊費用和研發成本,成本和費用指標大機率顯著改觀。

而儘快帶著蔚來走出虧損的泥潭,也是李斌的階段性重任。

畢竟,同樣懷揣新能源汽車夢的前首富王健林說過,不賺錢的企業是不道德的。王健林跟著格力鐵娘子董明珠押寶新能源企業珠海銀隆的那筆投資,大機率已經爛尾。

本站內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容,請發送郵件至舉報,壹經查實,本站將立刻刪除。