B站都盈利了,知乎呢?

2024-11-29 01:31:59 1

作者 | 蘇琦,編輯 | 魏佳

上線13年的知乎,還在虧損,但看到盈利的希望了。

最近5年,知乎淨虧損金額加起來達55億,這筆錢甚至可以用來買下兩個自己,截至今日收盤,知乎市值達24.76億港元,約合人民幣23.08億元。

今年第三季度總算有了些好訊息,知乎的淨虧損同比收窄96.8%至900萬元,創造了上市以來淨虧損額最低的單季記錄。

年初,知乎董事長兼CEO周源就提出年內實現盈虧平衡的目標,加速減虧成為知乎今年最重要的工作之一。也因此,有預測認為,按照目前的進度,知乎有望在今年四季度實現盈利。

實際上,在減虧的目標下,知乎持續進行成本控制,本季度總營運開支同比減少30.5%至6.24億元。儘管投入的減少不可避免地致使收入下降,但商業化能力的增強及運營效率的提升,讓其毛利率從2023年同期的53.7%提高至63.9%。

不過,即便如今知乎實現了大幅扭虧,資本市場仍舊沒有太大反應。作為“雙重主要上市第一股”,知乎回港股兩年多,股價也跌了兩年多。截至今日收盤,知乎股價為9.45港元,較32.06港元的發行價下跌7成,市值只有登陸港股時的三分之一。

同為內容社羣的B站,已在本季度扭虧為盈,實現調整後淨利潤2.4億。或許,市場還在等知乎給出一個能持續盈利的可能性。

大幅減虧,全靠省錢和付費會員

為了完成年內實現盈虧平衡的目標,今年前三個季度,知乎一直在縮減開支,本季度總營運開支同比減少30.5%至6.24億元。

財報解釋,減少的營運開支主要集中在營銷及人員等方面。這些開支的減少給了知乎商業化團隊更大的壓力——商業化團隊不光要做開源,還要進行節流。

當一家公司開始節省成本,最先調整的一定是那些表現不好或投入過高的業務部門,公司整體收入也會隨之下降。不可避免地,這一季度,知乎的總收入較去年同期的10.22億元,下降17.32%至8.45億元。其實,到今年年中,知乎的收入就已經同比下降7.1%。

好處是虧損也相應減少了,第三季度的淨虧損同比收窄96.8%,同時因為商業化能力的增強以及運營效率的提升使得毛利率提高,從2023年同期的53.7%提高至63.9%,為上市以來最高水平。

而知乎收入的穩定,現在全靠付費會員。

這一趨勢是從2023年第一季度開始的。知乎2022年的年報採用的還是原先的口徑,將收入一切四,分成線上廣告、付費會員、商業內容解決方案和其他業務(線上教育和電商),其中商業內容解決方案是“知+”,為知乎的內容廣告。直到2022年底,廣告收入佔到知乎總收入的54.26%,2021年這一資料為72.15%。

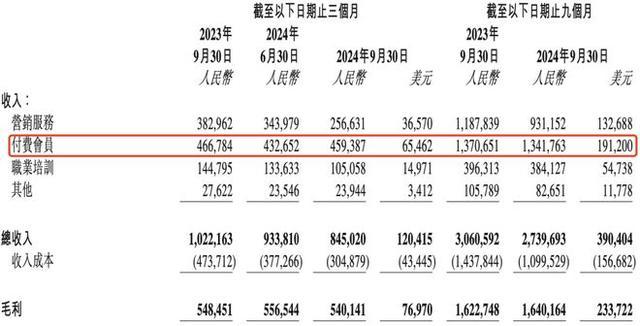

到2023年Q1財報,知乎將收入口徑重新進行劃分,分成營銷服務、付費會員、職業培訓和其他(電商)。也正是這一季度開始,付費會員貢獻開始反超廣告,成為知乎的支柱性收入。到本季度,營銷服務收入佔比下滑至30.41%,付費會員收入佔比首次過半,達到54.32%。

知乎2024年第三季度各項收入構成情況

對於知乎來說,廣告收入的承壓在預期之內,會員業務的逐漸成長卻是超乎預期。

付費會員(鹽選會員)的核心主要是“短篇故事”以及付費專欄,大多數使用者都是為了看故事選擇開通知乎會員。無法否認的是,知乎一直在想辦法開發更多的付費內容品類,包括知識專欄、非虛構類內容、嚴肅文學內容等,但是短篇故事還是增長最快的品類。

一位接近知乎的行業人士陳力告訴「定焦One」,在短篇故事這個賽道上,知乎不管是在內容質量、消費體驗還是優質創作者積累,都打下了一定的基礎。看準這一賽道的潛力,今年抖音旗下的番茄小說、小紅書以及百度,都試圖入局分食。

不過陳力也指出,隨著入局者變多,流量的爭奪和技術的變革能讓知乎這種優勢能保持多久,會員收入的天花板到底有多高,以及是否會衝擊原有專業嚴肅的社羣生態,是知乎在下一季度需要證明的。

相比之下,知乎商業化團隊的壓力激增,商業化的壓力主要來自於,一是廣告收入的佔比和增速雙雙下滑,二是利潤率不及預期。

目前知乎的商業化主要分為知+、品牌廣告(看重曝光)和效果廣告(看重轉化)。陳力稱,知乎商業化團隊的組織結構在最近一年進行了調整,新的負責人去年年底到位之後正在積極開發新的廣告變現模式,希望去解決廣告主們“品效合一”的需求,只是成效到今年Q3還沒有那麼明確的體現出來。

一個平臺想要做到商業化變現增長,只有兩種方式,要麼是讓平臺的使用者數增長,擴大平臺的流量;要麼是增加廣告的產品形態,滿足不同的廣告主,同時擴充現有客戶的預算。陳力認為,其他平臺手握流量的同時有足夠多的樣本最佳化投放結果,但對於知乎來說,這意味著流量和變現效率的雙重挑戰。

B站靠老本行盈利,知乎尋找現金牛

同為內容社羣,今年三季度,隔壁B站已經實現調整後淨利潤2.4億,快知乎一步。

和知乎一樣,B站由虧轉盈,也是一靠增加收入,二靠壓縮成本。

B站收入的大頭同樣是賣會員,今年Q3,會員收入貢獻了總收入(73億)的38%,廣告和遊戲分別貢獻了29%(21億)和25%(18億),收入來源相對比較均衡,也更加健康。

但遊戲是這一季度B站能夠盈利的第一大功臣,收入同比增幅高達84%。B站在財報中解釋,遊戲業務是受一款名叫《三國:謀定天下》的SLG遊戲(策略類遊戲)拉動,它在Q2剛上線時就有爆發的勢頭,到Q3迎來爆發。

B站在起家時就是靠著代理遊戲,單季度遊戲業務貢獻佔比最高時達到近8成,隨後B站燒了幾十億做自研卻收效甚微。現在B站迴歸老本行,本季度研發開支同比減少15%,主要是減少自研遊戲的開支,轉而再次靠代理增加收入。

遊戲業務市場大、利潤高、賺錢快,相比之下,扛起知乎營收大頭的會員業務是個依賴使用者增長的苦生意,排第二的廣告業務儘管毛利高,但在一眾發展廣告業務的內容平臺中,知乎似乎並不佔優勢。

B站廣告收入這兩年一直在保持增長,本季度B站實現盈利,第二大功臣也是廣告。

資深營銷人士告訴「定焦One」,近兩年對於很多商家和品牌而言,打低價並不利於長遠發展,因此廣告主需要透過優質內容提升口碑和品牌溢價,加上短影片平臺雖然流量大,可一旦停止投放可能就會失效,B站這樣的內容平臺擁有比較充裕的長尾流量,可以進行長期觸達和反覆曝光,同時這些內容平臺還有新的年輕使用者,成為品牌和商家更青睞的選擇。

但是與之形成對比的是,知乎的廣告收入增速出現了下降。上述人士認為,這裡面的原因比較複雜,一來,現在內容平臺全面影片化,知乎在基本放棄影片化之後,廣告主少了一個選擇它的理由;二來,現在的廣告主更喜歡效果廣告,制定ROI標準也比之前更嚴格,但是知乎流量不夠大,ROI看起來要比大平臺的效果差一點。三來,知乎原有的廣告大客戶集中在教育、金融、房產等行業,近些年受到了衝擊。

更關鍵的是,知乎的使用者資料對比同行已不是一個量級。財報顯示,知乎Q3的MAU(月平均活躍使用者數)為8110萬,恢復環比增長,月均訂閱會員達到1650萬,同比和環比均實現增長。同時期,B站日均活躍使用者達1.07億、月活使用者達3.48億,B站“正式會員”達2.51億;小紅書的日活躍使用者約為1億、月活使用者超3億。

本季度,知乎廣告業務賺了2.57億元,與B站的21億相比已經拉開差距。知乎每MAU的廣告收入(ARPU)為3.17元,約為B站的一半。背後原因或許是因為,獲客成本的減少,知乎的使用者增長也在下降,老使用者的廣告價值可挖掘空間已經接近飽和,知乎需要新使用者來帶動廣告業務的增長。

影響平臺收入的另一大變數是創業者,相當於小紅書的博主、主理人和B站的UP主。

B站在三季度電話會中表示,2024年以來,近270萬UP主在B站獲得收入,其中透過廣告和增值服務獲得的總收入同比增長24%。

長期關注知乎的投資人宋青表示,知乎商業化體系的搭建和豐富,整個過程也做了很多取捨。這個過程裡很多創作者選擇離開,因為現有的社羣環境下,專業內容受到情緒類內容的擠壓,創作者個人也沒有得到充分的展示,平臺也無法幫助他們完成文字轉影片或直播帶貨的轉型。

使用者和創作者的流失,也讓知乎的商業化再次蒙上一層陰影。

知乎能在下一季度賺錢嗎?

按照今年前三個季度的減虧進度,知乎能在第四季度實現單季度盈利的目標嗎?

多位行業人士表示,周源從今年年初就一直強調年內公司實現盈虧平衡的目標,目的或許是提振資本市場對公司的信心。“既然周源敢喊出這個口號,說明在資料上存在盈利的可能性。”一位業內人士稱。

同時,周源在財報電話會中再次強調,2025年有兩個優先事項,其中之一還是全年維度上實現大幅減虧,甚至接近全年盈利。

要完成全年盈利的目標,光靠廣告與會員這類傳統模式還不行,在財報會上,知乎重點提到了職業教育。職業教育之前只被歸在其他收入中,現在單獨成為一個收入來源,本季度職業培訓收入為1.05億元,佔比達12.43%。

2023年7月,知乎把職業教育作為第二增長曲線,推出了獨立教育品牌“知乎知學堂”,2024年1月11日,知乎知學堂正式獨立運營。知乎CFO王晗在電話會中表示,職業教育業務的目標是在2025年實現收支平衡。今年Q2和Q3,公司針對盈利性不太好的課程進行了收縮,Q3該業務的淨虧損已明顯減少。

職業教育的收入貢獻佔比不算高,但一直是內部投入較大、戰略級較高的業務。因為在周源看來,職業教育是社羣生態的延伸,也跟知識以及社羣的專業度更相關。但由於這一業務的客單價高、針對白領客群的技能和興趣,面對職業教育賽道的紅海競爭,該業務的增速已經放緩甚至出現負增長。

在堅持收緊成本和穩住付費會員之外,知乎這兩年還喊出了AI新故事以支撐市值和股價。財報中,周源重點提到了AI,稱今年6月知乎推出的AI搜尋產品“知乎直答”,其使用者訪問量增長迅速,在此基礎上10月推出的專業搜尋功能,引入了維普、知乎精選等專業內容源,對場景進行升級,使用者透過專業搜尋可以直接訪問對應的論文原文,也可以生成單篇精讀。

這一功能確實能加強知乎平臺的專業度心智,但隨著Kimi、豆包、文心一言、騰訊元寶等產品的更新迭代,在速度和回答的專業性上正在不斷提升,這直接影響了使用者使用圖文問答的必要性,對知乎造成衝擊。

在不少行業人士眼裡,知乎正在淪為大模型的語料庫,同時知乎平臺上的使用者也在生產和上傳AI生成的內容,影響到知乎的社羣環境。

陳力就表示,絕大部份使用者使用AI搜尋,更關注的是信源和內容。比如小紅書的搜尋技術或許不如百度,但是今天大家願意用,是因為平臺上的內容能夠幫助使用者解決問題。知乎在AI搜尋上的信源壁壘到底有多厚,還有待證明。

宋青也認為,現在使用者對內容的要求,已經不是曾經的專業化和差異化,現在更多的需求是我需要的、生活中用得上的內容,哪些平臺有這些內容,使用者就會去哪裡付費和搜尋。

不過,財報只是觀察一個企業發展的一個視角。對於知乎來說,如何找到可持續的盈利模式,如何找到成熟的、穩定的現金牛,才是關鍵。

這幾年,知乎在商業化上已經經歷過很多的嘗試,也解決了很多的問題。商業變現和社羣生態的掣肘問題,並不是知乎一家獨有,而是整個內容平臺的共同困境。但商業是殘酷的,公司的戰略或許可以猶豫,使用者只會用腳投票。

*應受訪者要求,文中陳力、宋青為化名。

本站內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容,請發送郵件至舉報,壹經查實,本站將立刻刪除。